Lífeyrismál

Ert þú með besta lífeyrissjóðinn fyrir þig?

Lífeyrissparnaðurinn þinn er ein stærsta fjárhagslega ákvörðun lífs þíns. Fáðu yfirsýn um allt sem tengist lífeyrinum þínum á einum stað hjá Aurbjörgu. Hér fyrir neðan er lífeyriskerfið útskýrt á mannamáli.

Lífeyriskerfið á Íslandi

Á Íslandi er öllum sem hafa starfað og átt lögheimili hér í a.m.k. þrjú ár á aldrinum 16–67 ára, tryggður réttur til einhvers konar eftirlauna þegar starfsævinni lýkur. Lífeyriskerfið byggist á þremur meginstoðum: lífeyrissjóðum með samtryggingu og/eða séreign, viðbótarlífeyrissparnaði og greiðslum frá Tryggingastofnun ríkisins.

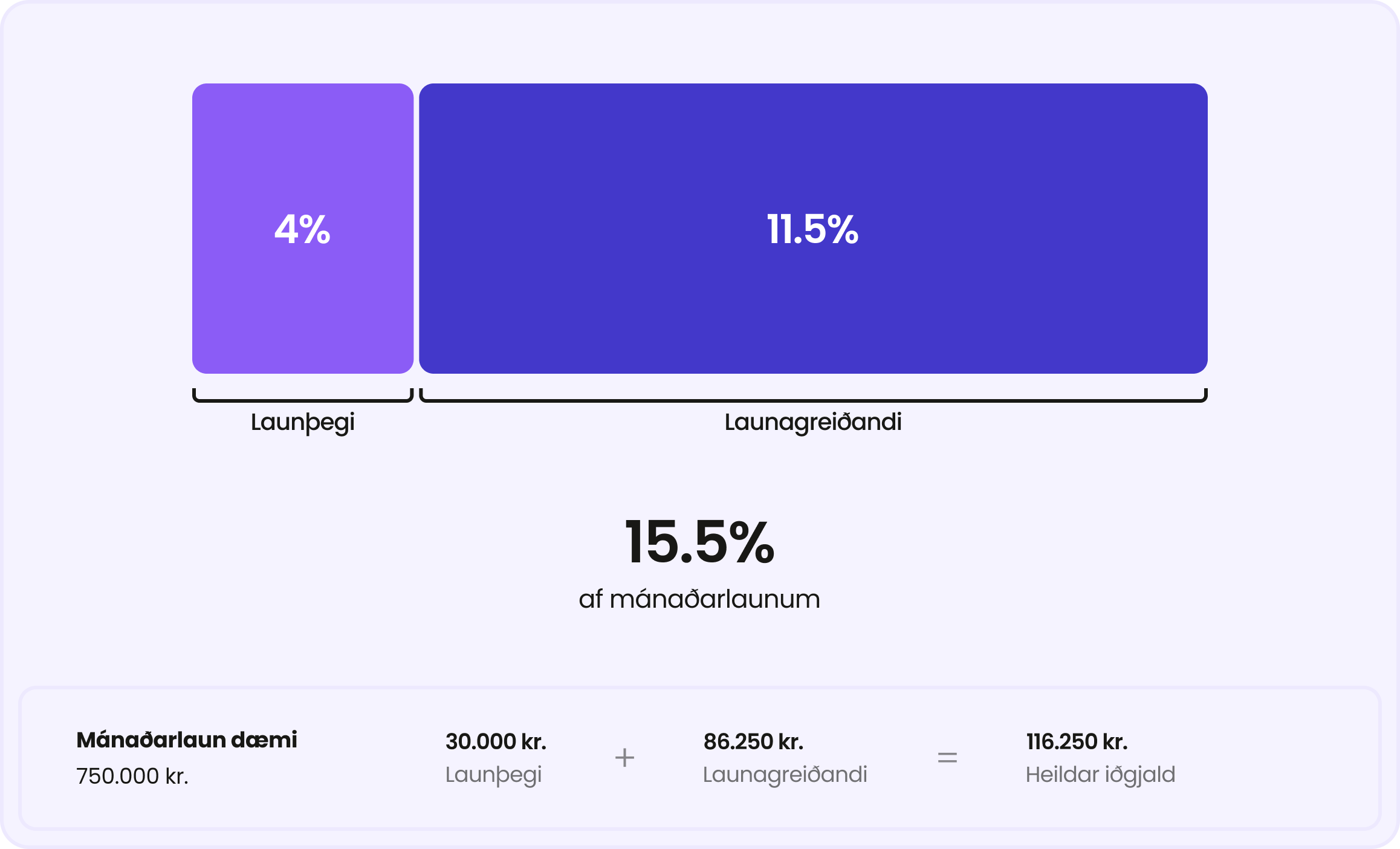

Allir sem eru í launuðu starfi greiða í lífeyrissjóð. Vinnuveitandinn dregur iðgjald af launum þínum og greiðir það í sjóðinn mánaðarlega. Heildariðgjald er 15,5% af launum, þar sem 4% eru greidd af þér og 11,5% af vinnuveitanda.

Samtrygging

Samtrygging er lögbundinn og skyldubundinn hluti lífeyriskerfisins. Hún tekur yfirleitt stærstan hluta af 15,5% iðgjaldi sem greitt er í lífeyrissjóð. Í stað þess að mynda persónulega inneign, byggir þú upp réttindi sem tryggja þér ævilangan lífeyri við starfslok, ásamt vernd vegna örorku, veikinda eða fráfalls.

Réttindi í samtryggingu byggja á sérstökum réttindatöflum sem hver lífeyrissjóður setur. Þar er tekið mið af aldri, greiðslutímabili og iðgjöldum, og réttindin reiknuð samkvæmt föstum reglum – ekki á grundvelli ávöxtunar. Við andlát geta maki og börn einnig átt rétt á greiðslum úr sjóðnum. Samtrygging er því ekki persónulegur sparnaður heldur félagslegt tryggingakerfi sem veitir grunnvernd á efri árum og við áföll.

Séreign

Séreign er sá hluti lífeyrissparnaðar sem þú átt beint og getur ráðstafað að vild. Hann virkar eins og hefðbundinn sparnaður: inneignin ávaxtast og er erfanleg. Þú getur byrjað að taka út séreignina við 60 ára aldur – annað hvort í einu lagi eða yfir lengra tímabil. Til eru nokkrar gerðir af séreign.

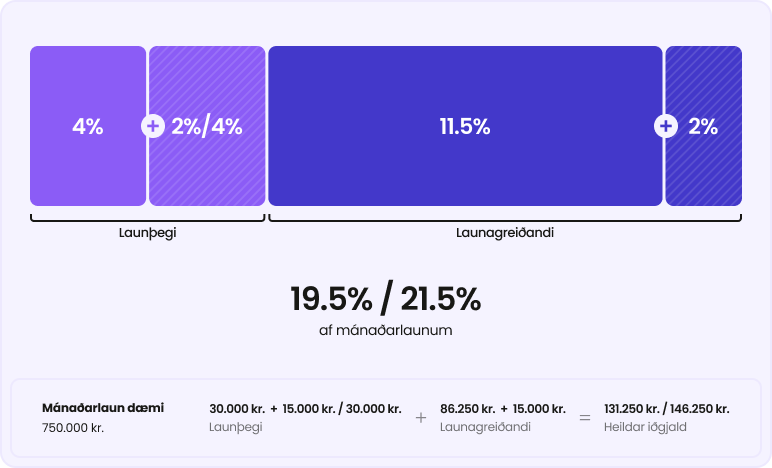

Séreign sem hluti af skylduiðgjaldi

Í sumum lífeyrissjóðum, einkum blönduðum sjóðum, fer hluti af skyldubundnu 15,5% iðgjaldi í séreign í stað samtryggingar. Hlutfallið fer eftir reglum sjóðsins og getur verið allt að 11,8%. Inneignin safnast upp og er almennt hægt að taka hana út frá 60 ára aldri, annaðhvort í einu lagi eða í áföngum. Úttektarreglur fara þó eftir því hvort séreignin er bundin eða frjáls. Séreign veitir aukið ráðstöfunarfrelsi, en dregur úr samtryggingariðgjaldi og þar með ævilöngum réttindum. Því er mikilvægt að skoða áhrifin á heildarlífeyri áður en valið er að beina hluta skylduiðgjalds í séreign.

Tilgreind séreign

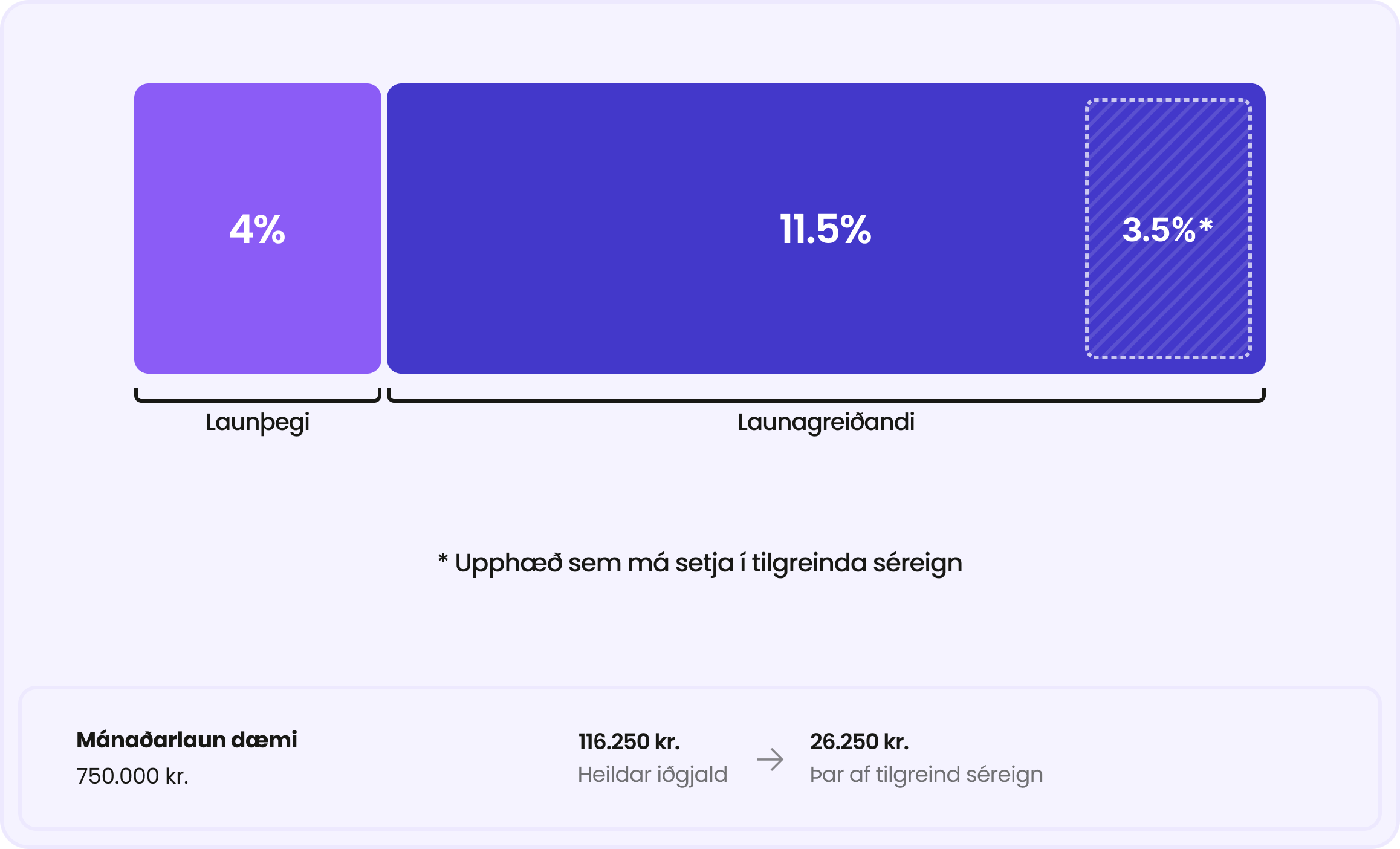

Tilgreind séreign er valkostur innan lífeyrissjóða sem gerir þér kleift að setja allt að 3,5% af skyldubundnu 15,5% iðgjaldi í persónulega séreign í stað þess að láta það renna í samtryggingu. Þessi inneign er safnað og erfist að fullu við fráfall. Þú mátt hefja úttekt frá 62 ára aldri, í eingreiðslu eða í áföngum til 67 ára.

Einn kostur er að nýta tilgreinda séreign skattfrjálst við fyrstu fasteignakaup, að uppfylltum skilyrðum – til dæmis að þú hafir ekki átt íbúð síðustu fimm ár og kaupir minnst 30% eignarhlut. Þessi lausn eykur sveigjanleika og eignamyndun, en þýðir líka að hluti iðgjaldsins fer úr samtryggingu, sem getur lækkað ævilangar greiðslur og tryggingavernd.

Viðbótarlífeyrissparnaður

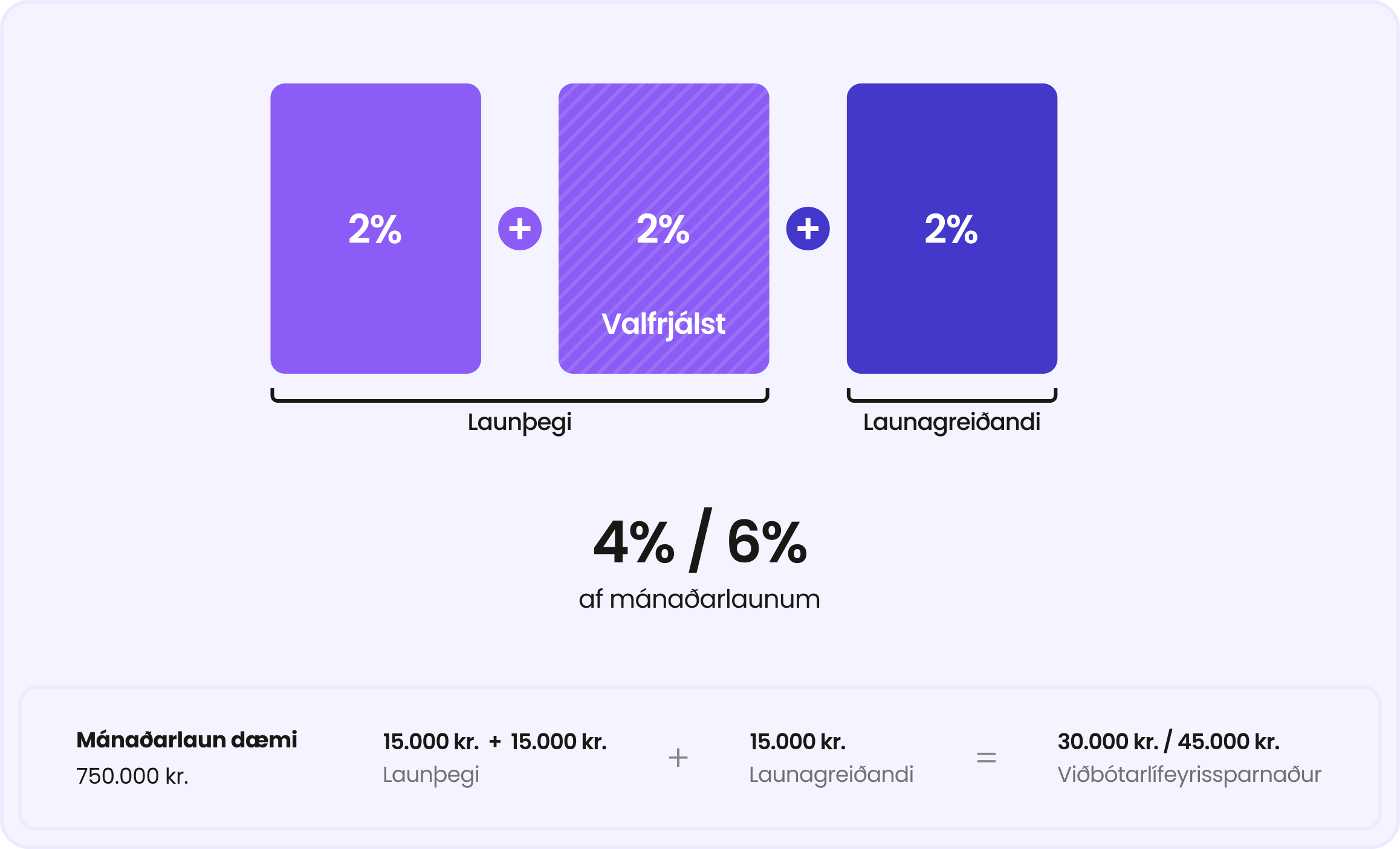

Þetta er algjörlega valfrjáls viðbót við 15,5% skylduiðgjaldið. Þú getur greitt 2–4% af launum í viðbótarlífeyrissparnað og vinnuveitandi leggur þá 2% á móti. Þetta er því í raun aukin launagreiðsla sem rennur í sparnað sem þú átt alfarið sjálfur. Sparnaðurinn ávaxtast, erfist og er hægt að taka út frá 60 ára aldri. Viðbótarlífeyrissparnaðinn má einnig nýta skattfrjálst til fyrstu fasteignakaupa eða til að lækka húsnæðislán. Hámarksnýting er 500.000 kr. á ári fyrir einstakling og 750.000 kr. fyrir hjón eða sambúðarfólk – í allt að 10 ár samfellt.

Séreignartrygging

Séreignatrygging er sérstök tegund séreignarsparnaðar sem sameinar fjárfestingu og tryggingu. Hún er í boði hjá erlendum tryggingafélögum eins og Allianz og Bayern og býður oft tryggða lágmarksávöxtun eða ævilangar greiðslur, óháð markaðsaðstæðum. Þessi sparnaðarleið er yfirleitt í erlendri mynt og fer utan hefðbundinna íslenskra lífeyrissjóða.

Séreignatrygging getur hentað þeim sem vilja meiri fyrirsjáanleika og vernd gegn sveiflum, en fylgir yfirleitt hærri kostnaður og langtímaskuldbinding. Hún er ekki eins sveigjanleg og hefðbundin séreign og ekki alltaf hægt að flytja hana eða breyta án kostnaðar. Vegna flókinnar kostnaðaruppbyggingar er mikilvægt að kynna sér skilmála vel áður en slíkur samningur er gerður.

Tryggingastofnun ríkisins

Ef greiðslur úr lífeyrissjóði duga ekki til framfærslu þegar þú ert kominn á eftirlaun, kemur Tryggingastofnun ríkisins til sögunnar. Þú getur sótt um greiðslur frá 67 ára aldri, en réttindin byggjast á búsetu á Íslandi. Full réttindi fást eftir 40 ára búsetu – og hlutfallslega minni réttindi ef búsetutíminn er styttri. Auk grunnlífeyris geta komið til greiðslur eins og heimilisuppbót, bílauppbót og desemberuppbót.

Eignir & skuldir

Tekjur & gjöld

Aurbjörg finnur tækifæri í fjármálum heimilisins

Láttu Aurbjörgu standa vaktina og hjálpa þér að taka betri ákvarðanir í fjármálum.

Markmið Aurbjargar er að auka fjármálalæsi, auka gagnsæi og aðstoða þig við að taka upplýstari og betri ákvarðanir í fjármálum.