Endurfjármögnun

Þú getur sparað helling á því að endurfjármagna

Með endurfjármögnun er átt við að fjármagna eldra lán aftur. Þá er tekið nýtt lán og það gamla er greitt upp með því nýja.

Afhverju ættir þú að endurfjármagna?

- Lánakjör breytast.

- Vextir og afborganir á núverandi láni geta hækkað.

- Ný lán geta verið hagstæðari og betri en núverandi lán á vissum tímapunkti.

- Kannski vantar þig viðbótarfjármagn í framkvæmdir eða fasteignakaup og þá er meðal annars hægt að bregðast við með því að endurfjármagna lán.

Endurfjármögnun húsnæðislána

Til að átta þig á möguleikum þínum varðandi endurfjármögnun, þá þarftu að hafa þetta í huga:

1. Hvar ertu með „lánsrétt“?

2. Hvaða lánamöguleikar eru í boði?

3. Hvaða lánstími er í boði?

Hér er stutt myndband sem sýnir betur hvað þarf að hafa í huga við endurfjármögnun.

Ferlið er mjög einfalt

1

Farðu

í Húsnæðislánareiknivél Aurbjargar

2

Veldu Endurfjármögnun

og veldu þau lán sem þú vilt endurfjármagna

3

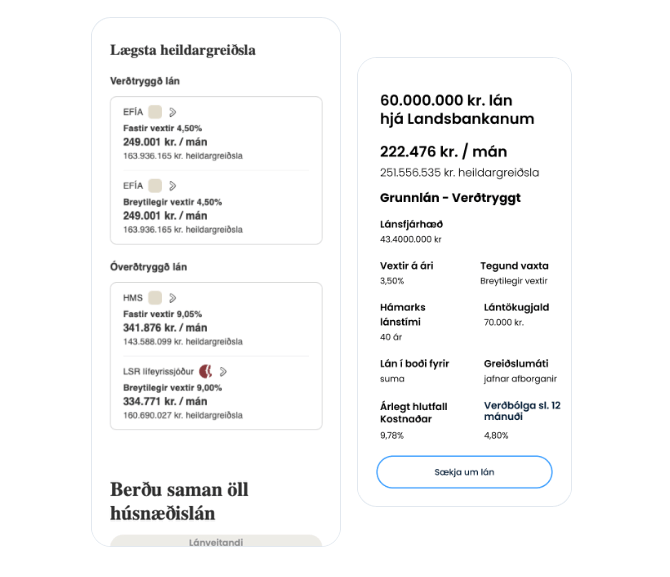

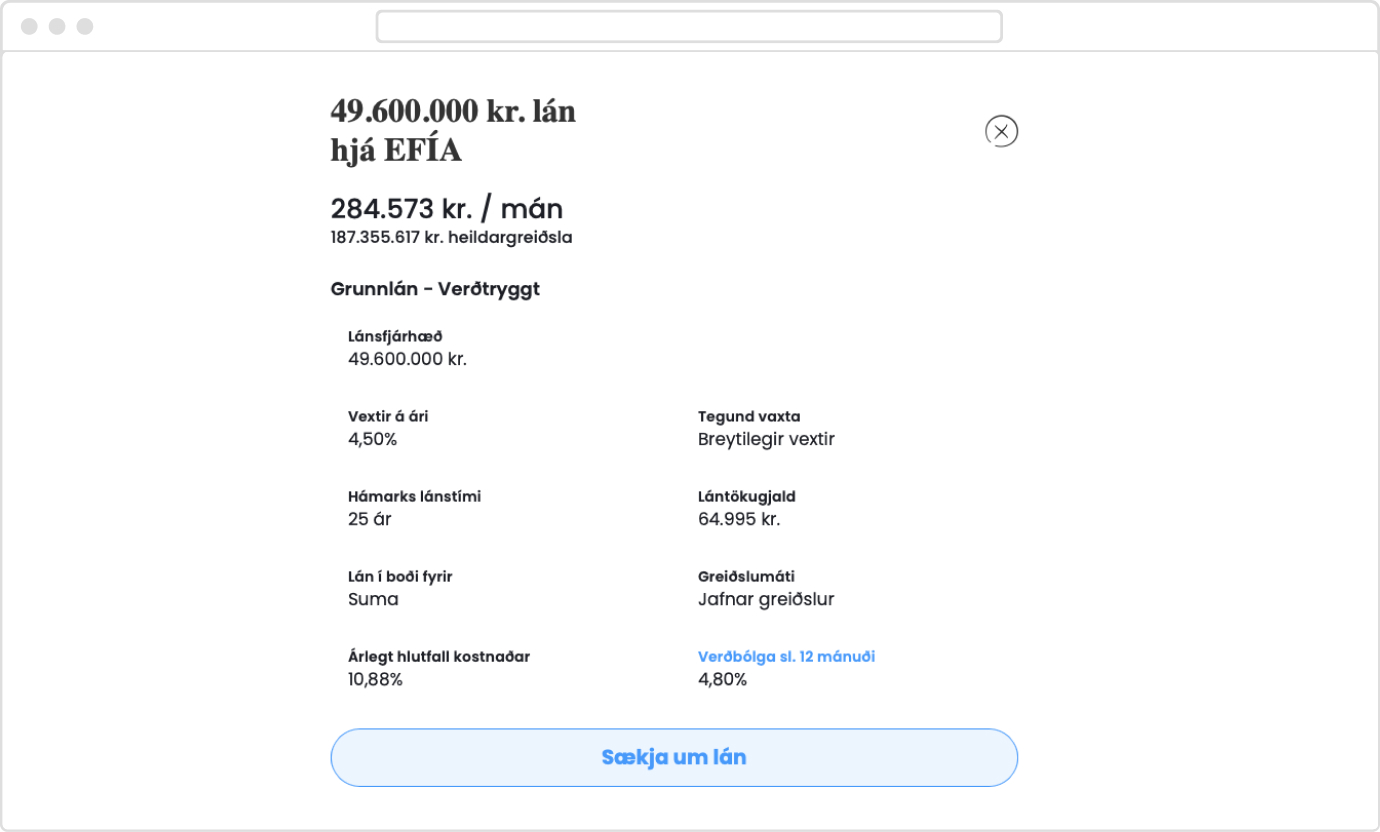

Skoðaðu ódýrustu lán í hverjum flokki

annarsvegar lægstu mánaðarlega greiðslu og hinsvegar lægstu heildargreiðslu

4

Skoðaðu öll lán

Þar fyrir neðan birtist svo lengri listi yfir ýmis lán sem þú getur svo raðað upp eftir lánveitanda, tegund láns, vaxtategund og greiðslum.

Ávinningur áskriftar að Aurbjörgu

Endurfjármagnaðu núverandi húsnæðislán. Reiknivélin getur skoðað möguleika til að endurfjármagna eitt eða fleiri lán.

Berðu saman öll íslensk húsnæðislán á einum stað.

Þú getur auðveldlega skoðað bæði verðtryggð og óverðtryggð lán, ásamt því að bera saman mismunandi mánaðar- og heildargreiðslur.

Þú getur þrengt niðurstöðurnar út frá ýmsum forsendum, eins og lánveitanda og vaxtategund.

Spurt og svarað

Hér koma svör við algengum spurningum viðskiptavina. Ef þú sérð ekki svarið við þinni spurningu getur þú haft samband við okkur.

Eignir & skuldir

Tekjur & gjöld

Aurbjörg finnur tækifæri í fjármálum heimilisins

Láttu Aurbjörgu standa vaktina og hjálpa þér að taka betri ákvarðanir í fjármálum.

Markmið Aurbjargar er að auka fjármálalæsi, auka gagnsæi og aðstoða þig við að taka upplýstari og betri ákvarðanir í fjármálum.